자유게시판

"나라사랑대출 연체이자가 9%" 돈가지고 장사하는 보훈처

khunter

3

3,726

2020.04.01 14:15

| 카카오채널 추가하세요 | 카카오톡상담 | 국사모 유튜브채널 구독 국사모블로그 | 국사모페이스북 | 유공자상패주문 | 유공자표구액자 보훈등록 신체검사 안내 | 보훈등록 신체검사 상담 | 국사모 쇼핑몰 |

|||||

|

|||||

보훈처 배불리기 온상 "나라사랑 대출" 제보 기다립니다.

저는 국가유공자 처우를 위해 4~5년동안 활동을 했습니다.

한때는 단체로 한때는 혼자 했습니다. 주로 페이스북을 이용해서

했습니다.

그러다 작년부터 "천안함 생존자 전우회" 와 함께 하고 안종민 이라고합니다.

다행히 2020년 2월에 국회에서 "천안함 생존자 사례로 본 국가유공자"를 발표 하게되었고

많은 반향을 일으켜 "전상수당5배와 천안함 생존자 예비역 33명의 취업지원"을 약속

받았습니다.

혼자 외롭게 싸움을 하고 있었는데 그나마 다행이라 생각되어 집니다.

아래 링크는 제가 나온 뉴스를 올려 놓은 겁니다.

서론을 이만 하고 본론으로 들어가겠습니다.

와이프가 자영업을 하다 보니 거의 3개월 문을 닫았고

월세며 공과금에 허덕이다 나라사랑 대출을 3월 초에 받았습니다.

그래봐야 생활안전대부 300만원 인데

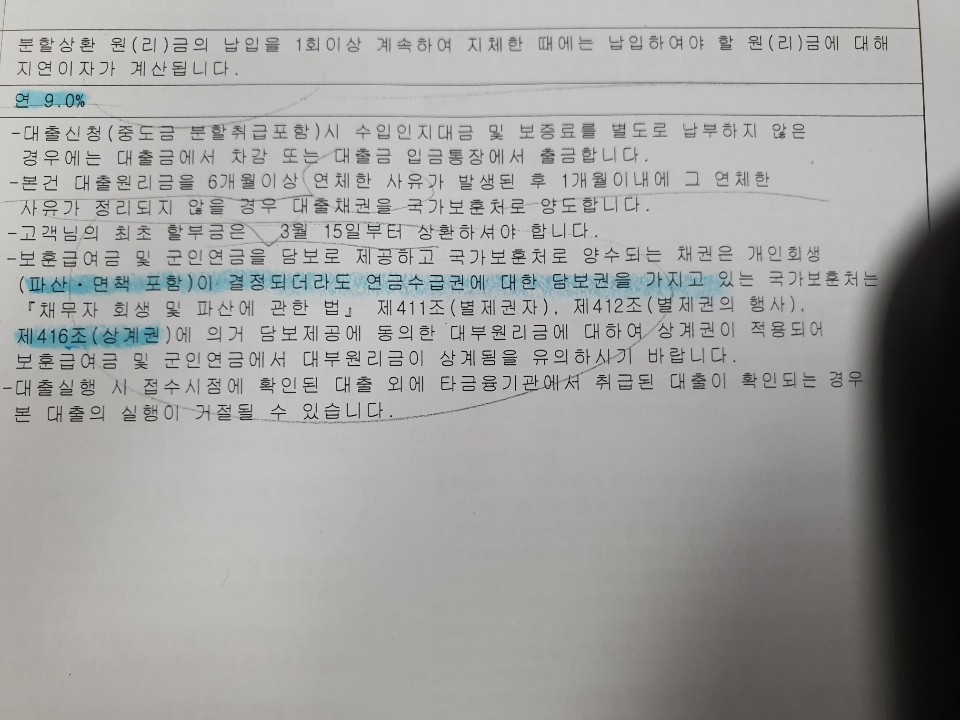

첨부된 "국민은행 안내문(대출시행 후 나눠주는)에 1.연체이자 9%

2.보훈금여금 담보, 3 개인회생 및 파산 상계 및 별제권

위 3가지가 눈에 들어왔고

한참을 의심했습니다. 이게 사실인가?

현재 나라사랑 대출의 잔액이 6000억 입니다.

보통 은행은 기본금리+3%를 연체이율로 설정합니다.찾아보니 제가 생각한 기본금리+3%가 대부분 이었습니다.

이 후 바로 보훈처에 전화하여 물어보니 9%는 말도 안되다며 담당자가 이야기 하더군요

아니 국민은행 안내문에 나와 있다해도 안믿더라구요

그리고 보훈금여금담보로 돈을 빌리는데 왜 담보대출이 아니고 신용대출인지 물었더니 그건

국민은행에서 그렇게 하는거라고 국민은행 탓을 합니다.

또 물었죠 그럼 여기 나온 개인회생 및 파산에 대한 내용 중 상계외 별제권이 존재한다는데

그럼 연체를 하면 국가유공자는 보훈급여금으로 빌린금액과 이자를 다 납부하여 하는거 아니냐?

그랬더니 본인은 채권에 대해서는 잘 모른답니다.

그럼 국가유공자는 국가의 서민금융지원법에 따라 신용회복 과 개인회생 파산에서 감면율이 60%인데

결국 나라사랑대출은 100%아니 100%+이자 까지 고스란히 갚아야 하는거 아니냐?

힘들어서 채무를 갚지 못하는 사람들도 있을껀데 결국 보훈급여금 담보로 모든 것을 막아 논거냐 물으니 대답 못하더군요

이후 한번더 통화를 했고 2018년 7월 1일 부로 연체이율은 5%로 적용 되었다고 이야기 합니다.

아무리 생각해도 분명 9%로 연체이자를 내신분들이 있을 듯 합니다.

이 글을 읽은 분 중에 나라사랑 대출을 받고 연체해서 2018년 7월 이후에 9%로 연체이자를 납부했다

생각 하시는 제보 부탁 드립니다.

보훈처만 배불려 주는 일 같아 꼭 찾아 바로잡아 볼까합니다.

위의 글이 문제가 된다면 관리자분 께서 연락 주시면 내리겠습니다.

저는 국가유공자 처우를 위해 4~5년동안 활동을 했습니다.

한때는 단체로 한때는 혼자 했습니다. 주로 페이스북을 이용해서

했습니다.

그러다 작년부터 "천안함 생존자 전우회" 와 함께 하고 안종민 이라고합니다.

다행히 2020년 2월에 국회에서 "천안함 생존자 사례로 본 국가유공자"를 발표 하게되었고

많은 반향을 일으켜 "전상수당5배와 천안함 생존자 예비역 33명의 취업지원"을 약속

받았습니다.

혼자 외롭게 싸움을 하고 있었는데 그나마 다행이라 생각되어 집니다.

아래 링크는 제가 나온 뉴스를 올려 놓은 겁니다.

서론을 이만 하고 본론으로 들어가겠습니다.

와이프가 자영업을 하다 보니 거의 3개월 문을 닫았고

월세며 공과금에 허덕이다 나라사랑 대출을 3월 초에 받았습니다.

그래봐야 생활안전대부 300만원 인데

첨부된 "국민은행 안내문(대출시행 후 나눠주는)에 1.연체이자 9%

2.보훈금여금 담보, 3 개인회생 및 파산 상계 및 별제권

위 3가지가 눈에 들어왔고

한참을 의심했습니다. 이게 사실인가?

현재 나라사랑 대출의 잔액이 6000억 입니다.

보통 은행은 기본금리+3%를 연체이율로 설정합니다.찾아보니 제가 생각한 기본금리+3%가 대부분 이었습니다.

이 후 바로 보훈처에 전화하여 물어보니 9%는 말도 안되다며 담당자가 이야기 하더군요

아니 국민은행 안내문에 나와 있다해도 안믿더라구요

그리고 보훈금여금담보로 돈을 빌리는데 왜 담보대출이 아니고 신용대출인지 물었더니 그건

국민은행에서 그렇게 하는거라고 국민은행 탓을 합니다.

또 물었죠 그럼 여기 나온 개인회생 및 파산에 대한 내용 중 상계외 별제권이 존재한다는데

그럼 연체를 하면 국가유공자는 보훈급여금으로 빌린금액과 이자를 다 납부하여 하는거 아니냐?

그랬더니 본인은 채권에 대해서는 잘 모른답니다.

그럼 국가유공자는 국가의 서민금융지원법에 따라 신용회복 과 개인회생 파산에서 감면율이 60%인데

결국 나라사랑대출은 100%아니 100%+이자 까지 고스란히 갚아야 하는거 아니냐?

힘들어서 채무를 갚지 못하는 사람들도 있을껀데 결국 보훈급여금 담보로 모든 것을 막아 논거냐 물으니 대답 못하더군요

이후 한번더 통화를 했고 2018년 7월 1일 부로 연체이율은 5%로 적용 되었다고 이야기 합니다.

아무리 생각해도 분명 9%로 연체이자를 내신분들이 있을 듯 합니다.

이 글을 읽은 분 중에 나라사랑 대출을 받고 연체해서 2018년 7월 이후에 9%로 연체이자를 납부했다

생각 하시는 제보 부탁 드립니다.

보훈처만 배불려 주는 일 같아 꼭 찾아 바로잡아 볼까합니다.

위의 글이 문제가 된다면 관리자분 께서 연락 주시면 내리겠습니다.

;)

회원님의 노고와 좋은 의견 감사드립니다.

우선 국사모 홈페이지 내에서 연락처등 개인정보등을 게재하는것을 허용하지 않기에 하단 부분은 수정하도록 하겠습니다.

양해하여 주시기 바랍니다.

국사모에서도 말씀하신 사항을 파악하여 확인하도록 하겠습니다.

연락드리겠습니다.